|

Memahami

Badan Layanan Umum

Pendahuluan Pendahuluan

Menurut Undang-undang No 1 Tahun 2004 tentang Perbendaharaan Negara, khususnya pasal 68 dan 69, instansi pemerintah yang tugas pokok dan fungsinya memberi pelayanan kepada masyarakat dapat menerapkan pola pengelolaan keuangan yang fleksibel dengan menonjolkan produktivitas, efisiensi, dan efektivitas. Instansi demikian, dengan sebutan umum sebagai Badan Layanan Umum (BLU). Dengan menjadi BLU, diharapkan instansi tersebut dapat menerapkan manajemen keuangan berbasis kinerja yang lebih baik. Pada tahun 2005 dikeluarkan Peraturan Pemerintah (PP) No. 23 Tahun 2005 yang mengatur tentang pengelolaan keuangan pada Badan Layanan Umum (BLU). Aturan ini menjadi ladasan hukum bagi instansi pemerintah lebih otonom dibidang keuangan. Pada tahun 2012, dikeluarkan PP No 74 tahun 2012 tentang perubahan PP 23 Tahun 2005. Badan Layanan Umum, adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Dengan prinsip efisiensi dan produktifitas yang harus menjadi bagian dari sistem manajemen. Ini juga menjadi dasar untuk meningkatkan sistem manajemen di instansi pemerintah yang memberikan pelayanan publik agar mampu menghasilkan pelayanan yang lebih bermutu dan sesuai dengan kebutuhan penggunanya.

Fasilitator:

Laksono Trisnantoro

Yos Hendra

Sealvy Kristianingsih

Tujuan Tujuan

Setelah mempelajari Modul ini, para peserta yang menjadi pengelola unit penelitian diharapkan:

- Memahami berbagai regulasi terkait BLU

- Memahami Persyaratan menjadi BLU

- Memahami aplikasi BLU pada unit penelitian di universitas dengan mendiskusikan kasus yang ada.

Jalannya Modul Jalannya Modul

Hari Senin-Rabu, 15-17 Oktober 2012: Mempelajari secara mandiri,

berbagai peraturan tentang BLU.

Mulai Kamis sampai Jumat, 18 sampai 19 Oktober 2012: Diskusi di miling-list,

untuk membahas kasus yang ada.

Hari Senin 22 Oktober, pukul 15.00 – 16.00 : melakukan Audiostreaming untuk membahas kasus.

Hand-Out Hand-Out

Pengertian Badan Layanan Umum dan Persyaratannya

Badan Layanan Umum, yang selanjutnya disebut BLU, adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Pola Pengelolaan Keuangan Badan Layanan Umum (PPK BLU), adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat untuk memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. PPK BLU dapat diterapkan.

Dengan pola pengelolaan keuangan BLU, fleksibilitas diberikan dalam rangka pelaksanaan anggaran, termasuk pengelolaan pendapatan dan belanja, pengelolaan kas, dan pengadaan barang/jasa. BLU juga diberikan kesempatan untuk mempekerjakan tenaga profesionalnon PNS serta kesempatan, pemberian imbalan jasa kepada pegawai sesuai dengan kontribusinya.

Persyaratan BLU

Menurut PP 23 Tahun 2005, untuk bisa menjadi BLU, ada beberapa persyaratan yang harus dipenuhi, yaitu:

- Persyaratan substantif, yaitu instansi pemerintah yang bersangkutan menyelenggarakan Iayanan umum yang berhubungan dengan:

- Penyediaan barang dan/atau jasa layanan umum;

- Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau layanan umum; dan/atau

- Pengelolaan dana khusus dalam rangka rneningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

- Persyaratan Teknis:

- kinerja pelayanan dibidang tugas pokok dan fungsinya layak dikelola dan ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan oleh menteri/pimpinan lembaga/kepala SKPD sesuai dengan kewenangannya; dan

- kinerja keuangan satuan kerja instansi yang bersangkutan adalah sehat sebagaimana ditunjukkan dalam dokumen usulan penetapan BLU.

- Persyaratan Administratif

- pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat;

- pola tata kelola;

- rencana strategis bisnis;

- laporan keuangan pokok;

- standar pelayanan minimum; dan

- laporan audit terakhir atau penyataan bersedia untuk diaudit secara independen.

Pengelolaan Keuangan PPK BLU

Sesuai Pasal 10 dan 11 PP 23 Tahun 2005, dalam hal perencanaan dan penganggaran, BLU melakukan beberapa hal berikut ini:

Pasal 10:

- BLU menyusun rencana strategis bisnis lima tahunan dengan mengacu kepada Rencana Strategis Kementerian Negara/Lembaga (Renstra-KL) atau Rencana Pembangunan Jangka Menengah Daerah (RPJMD).

- BLU menyusun RBA tahunan dengan mengacu kepada rencana strategis bisnis.

- RBA disusun berdasarkan basis kinerja dan perhitungan akuntansi biaya menurut jenis layanannya.

- RBA BLU disusun berdasarkan kebutuhan dan kemampuan pendapatan yang diperkirakan akan diterima dari masyarakat, badan lain, dan APBN/APBD.

Pasal 11:

- BLU mengajukan RKA kepada menteri/pimpinan lembaga/kepala SKPD untuk dibahas sebagai bagian dari RKA-KL, rencana kerja, dan anggaran SKPD, atau Rancangan APBD.

- RBA disertai dengan usulan standar pelayanan minimum dan biaya dari keluaran yang akan dihasilkan.

- RBA BLU yang telah disetujui oleh menteri/pimpinan lembaga/kepala SKPD diajukan kepada Menteri Keuangan/PPKD, sesuai dengan kewenangannya, sebagai bagian RKA-KL, rencana kerja dan anggaran SKPD, atau Rancangan APBD.

- Menteri Keuangan/PPKD, sesuai dengan kewenangannya, mengkaji kembali standar biaya dan anggaran BLU dalam rangka pemrosesan RKA-KL, rencana kerja dan anggaran SKPD, atau Rancangan APBD sebagai bagian dari mekanisme pengajuan dan penetapan APBN/APBD.

- BLU menggunakan APBN/APBD yang telah ditetapkan sebagai dasar penyesuaian terhadap RBA menjadi RBA definitif.

Pertanggungjawaban Keuangan

BLU menyusun laporan keuangan berdasarkan Standar Akuntansi Keuangan seperti yang ditetapkan oleh asosiasi profesi akuntan. Laporan keuangan yang dibuat oleh BLU terdiri dari Neraca, Laporan Aktifitas/Operasional, Laporan Arus Kas dan Catatan Atas Laporan Keuangan.

Penutup

Dengan diberikannya fleksibilitas di bidang keuangan, BLU hendaknya menggunakan fleksibilitas tersebut sebagai alat untuk meningkatkan pelayanan kepada publik. Efisiensi diharapkan tercipta dan pelayanan semakin meningkat tanpa terganggu oleh birokrasi keuangan.

Bahan Bacaan (harap klik untuk Download) Bahan Bacaan (harap klik untuk Download)

UU Perbendaharaan Negara

PP No 23 Tahun 2005 tentang Badan Layanan Umum

PP No 74 Tahun 2012 tentang Perubahan PP 23 tahun 2005

Matriks perbandingan PP No 23 tahun 2005 dengan PP No 74 tahun 2012

Kasus : One-Gate Policy dan BLU Kasus : One-Gate Policy dan BLU

Berdasarkan UU Pendidikan Tinggi saat ini ada perubahan status dari PT BHMN menjadi PT badan hukum. Dalam masa transisi, PT yang badan hukum harus menggunakan model pengelolaan keuangan PPK BLU. Sementara itu untuk PT BLU, tentunya akan terus menggunakan model pengelolaan keuangan BLU. Perubahan ini membutuhkan beberapa penyesuaian dari unit-unit kerja yang ada di Universitas, terutama dalam hal pengelolaan dan pertanggungjawaban penggunaan anggaran. Perubahan dari PT BHMN ini muncul sebagai konsekuensi dari otonomi penuh ke otonomi terbatas (untuk sementara).

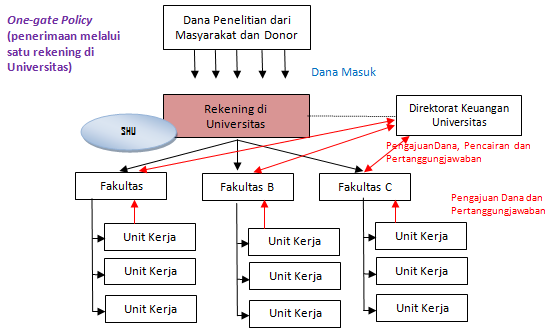

Di sebuah universitas, dalam situasi adanya UU Pendidikan Tinggi, salah satu perubahan yang menarik adalah adanya one-gate-policy di level rektorat. Kebijakan ini merupakan pengaturan dimana seluruh penerimaan dana akan melalui satu pintu di universitas. Model pengelolaan BLU atau PT badan hukum tentunya akan menggunakan kebijakan ini. Konsekuensi adalah sistem keuangan yang terintegrasi mulai dari perencanaan kegiatan, penganggaran, pelaksanaan anggaran, dan ujungnya pelaporan. Hal ini tidaklah mudah karena masih memerlukan pengintegrasian dari seluruh unit kerja yang ada di masing-masing fakultas.

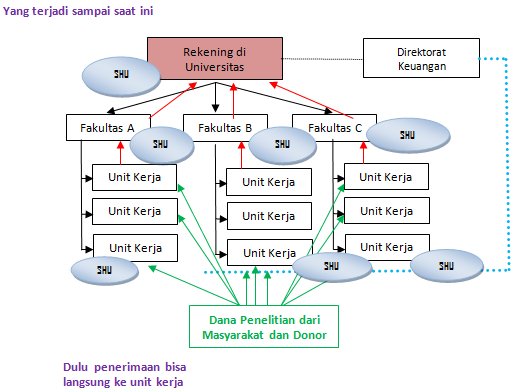

Pada saat ini Unit kerja di bawah Fakultas-Fakultas masih diperbolehkan untuk menerima dana dari luar berupa dana penelitian, kerjasama dan/atau pelatihan/seminar/workshop. Kebijakan one-gate memaksa penerimaan dana harus melalui satu rekening di Universitas.

Gambaran tentang alur penerimaan dulu dan saat ini dapat dilihat pada gambar berikut :

Model penerimaan ini diubah menjadi sebagai berikut:

Dengan melihat alur saat one-gate-policy ini diberlakukan, maka semua rekening di fakultas dan di unit penelitian harus dihapus, diganti dengan rekening rektor. Logikanya Sisa Hasil Usaha (SHU) dari unit kerja yang biasanya di simpan di rekening unit kerja atau fakultas, harus dikirim ke universitas. Dalam rangka kebijakan one-gate-policy ini, yang menjadi kekhawatiran pengelola unit-unit penelitian adalah:

- Turunnya dana dari pihak universitas sulit, dan akan terlambat sehingga membuat program penelitian terlambat pula.

- Dana penelitian yang masuk melalui universitas bisa dipotong oleh pihak rektorat tanpa ada negosiasi.

- Dana yang masuk ke sebuah unit, bisa dipergunakan oleh Unit Kerja lainnya. Dikhawatirkan dapat terjadi kesulitan cash-flow proyek penelitian kalau terjadi percampuran ini.

- Sisa Hasil Usaha yang dihasilkan oleh sebuah unit kerja, bisa tercampur dengan sisa hasil usaha/kerugian dari unit kerja lainnya. Akibat dari situasi ini, maka tidak ada insentif bagi unit yang penghasil dan efisien.

Sebagai catatan: Di unit penelitian sangat membutuhkan dana yang disebut sebagai prefinancing fund. Prefinancing ini dipergunakan untuk mendanai terlebih dahulu atas kegiatan-kegiatan yang dilaksanakan karena biasanya dana cair setelah kontrak ditanda-tangani. Dana ini biasanya diambil dari SHU (sisa hasil usaha).

Para pengelola unit penelitian merasakan bahwa masa depan unit penelitian akan suram dengan one-gate policy. Sebagian pengelola unit penelitian bahkan sudah berusaha membikin lembaga penelitian swasta, di luar universitas untuk mengelola proyek penelitian.

Diskusi

Setelah mempelajari kasus di atas :

- Apa usulan Anda untuk memperbaiki kekawatiran tersebut?

- Apakah mekanisme keuangan BLU dapat dipergunakan agar kekawatiran para peneliti tentang one-gate policy dapat dikurangi?

|